直播视频

YouTube

.

YouKu

.

《富爸爸穷爸爸》一书提出了一个全新的“财商”概念,并向传统的学校教育提出了挑战。

书中提出了“金钱是一种思想”的观点,认为有关金钱的教育和智慧是开启财富大门的金钥匙。

这星期五,我们很荣幸的邀请到邀请了一位非常出色女企业家Shirley Eng 与我们分享《富爸爸穷爸爸》的“富人理财思维”。

这个星期我们将在一个神秘美丽的地方做直播分享,将会有不一样的收获,请大家及时关注噢。

日期:2020年12月25日 【星期五】

时间:下午3.00pm

脸书直播:泰好@VeryGoodCosmomy

每逢星期五直播, 与大家一起学习、一起成长、一起进步!

泰好真善美

泰好读书会

读书点亮生命

和我们一起读书学习提升,每天进步一点点,未来你将会收获不一样的自己。

要成功,先练功。

边学习,边创业,边旅游。

.

直播视频

.

在去做直播的路上大塞车,相信一切都是最好的安排。

今天下午泰好真善美读书会不见不散。

在直播前我们先做点功课,关于这本书,引起了我们对以往以及最终人生方向的思考。

这本书主要是通过对穷爸爸和富爸爸的理财观念和不同生活方式的叙述,向我们展示了穷人为什么一辈子都很穷,富人为什么可以越来越富有。罗伯特的爸爸受过高等的教育,有一份好的工作,但他却是一个穷爸爸,这个爸爸的人生轨迹,就是通过努力读书,获取高学历,找到一份好工作,有稳定的工作,稳定的收入,买房买车,一辈子还着贷款。而罗伯特朋友的爸爸是一个富爸爸,他中学还没有读完。可他有较高的财商,懂得如何挣钱,办公司,努力投资,不断增加自己的资产,通过自己的努力,更高效的创造利益,创造更多的财富,成为亿万富翁。过上富人的生活。

这本书让我印象很深的有很多个方面,对孩子的教育,对金钱的态度等等,让我不经感叹,其实人生并不缺少财富,只是人们懂不懂得如何去赚钱,富爸爸的观念就是让孩子通过自己的努力,想办法得到自己想要得到的东西。这其中让我印象深刻的一句话就是,“不要认为一件事不可能完成,而要想办法完成。”前者否定了自己,如果我们在一开始就放弃了,那我们永远都不可能得到自己想要的东西,过上更好的生活,相反,如果我们努力去尝试,不断的为达成自己想要的目标而努力,那么我们就会离成功越来越近。

为什么穷人一辈子都很穷,即使他很努力,但是生活却没有得到很大的改善,正是因为他不懂得如何创造更多的财富。而富人即使破产了,他只要有这种我是富人的观念,他们最终还是能通过自己的努力,变回富人。这就是穷人与富人的差异,和文化程度高低无关,这是从小所形成的理财观念不同,对财产的看法不同,所造成的结果。

“要让钱为自己工作,而不要为了钱而工作。”这句话让我印象十分深刻,这好比两种不同的观念,虽然文字上只是两个名词之间的交换,但是仔细一想,我们不难发现,其实这其中的观念相差了很多。对于大部分的人来说,也可以说我也是这样的,人生的开始就是努力学习,读书,考取更高文凭,对于我们从小到现在树立的观念来说,高文凭高学历就等同于高薪酬。其实读书最终的目的,对于大多数人来说都是一样的。赚取更多的钱,让自己以后的生活过的轻松一点,但事实并非如此,很多人以为读书是非常辛苦的事情,努力了十几年,好不容易换来一个相对不错的文凭,本想着出来可以轻松一些,但是走出学校才发现,工作更加辛苦,更加不容易,一辈子领着固定的工资,过着早出晚归的生活,仿佛生活就是单纯的为了活着,没有任何意义。但是有的人,这是属于极少数的人,他们从小就培养了这种对于如何获取更多财富的意识,懂得如何让钱为自己工作,通过钱的运转,最终让自己越来越富有,可是他们看起来却没有那些高学历的人活得那么累。这种反差,引起了我对于自己未来的思考。

其实我们大多数人都一样,最终的目标就是赚钱,过上更好的生活,我以前总是以为要更好的学历,更优秀的文凭,才能使我以后赚到更多的钱,但是学习了这门课,读了关于理财方面的书籍之后,我才发现,对于财富的理解和运用是非常重要的,富人不一定要有高学历,但富人一定有一个很好的财富头脑,我应该在学习的同时,培养这种财富头脑。即使自己不能成为富人,但是学习了一些理财方法,也能使自己往后的生活过的,更加自如,不会成为金钱的奴隶。

泰好真善美

泰好读书会

读书点亮生命

直播现场照片

.

富爸爸窮爸爸讀後心得分享

課程錄音

.

《富爸爸 窮爸爸》

做對這1件事,你這輩子,就不用再瞎忙! 30歲前一定要看懂…

大學時,我念的是理工科系,當時我對投資理財仍是一竅不通。

直到大四時,修了一門課叫 管理概論,老師是個很有名的教授。

第一堂課一開始,老師就問了所有人一句話:

「你們覺得 你這輩子值多少錢?」

「500萬!你們平均就是 500萬。」他不等人回答,就先自問自答了。

延伸閱讀:年輕人醒醒吧,你一輩子就只能存到 500萬!

接下來,他簡單的算給我們看:

你畢業平均月薪3萬5,每年平均加薪1~2千元,

扣掉日常開銷一個月1萬~2萬,

再扣掉房貸車貸每月1萬~3萬,再扣掉稅金、意外支出,

工作40年,平均最多存下500萬。

當下我心裡只有一個感覺:

「X !…這也太少了吧!」

我原本以為,以後開始上班後,至少退休存個一兩千萬沒問題,

但聽完教授的話

我第一次對未來的財務 感到不安…

下課後,我馬上衝到書局,

找到這本朋友說是最簡單的 理財書《富爸爸 窮爸爸》,

原本以為,投資理財就是存存錢、買買股票,

沒想到這本書,和我想的完全不一樣,影響了我10年!

下面分享我讀這本書的心得:

《富爸爸、窮爸爸》核心概念:財務自由

不用工作又能夠穩定生活的狀態,就稱為「財務自由」

這本書的核心價值觀在於:「如何不用工作,又能有收入?」

但人一定要吃喝,所有一定有固定的開銷,

如果不工作,又想抵銷固定的開銷,

就需要「非工作收入」,也稱為「被動收入」來抵銷開支。

現實中,很難完全不做事就有錢拿,

但有可能只需要極少的努力 (例如當包租公,每月花幾小時收租和管理)

就能夠創造持續的現金流入,是做的到的。

.

要怎麼達成 財務自由?分成 3步

1. 首先,要把所有的金錢計算,都轉換成跟「時間」有關,稱為「現金流」

賺100萬很多嗎? 這說法不正確。

賺100萬本身沒有意義,

因為你不知道是 花 1小時賺100萬,還是 花10年賺100萬,

要將金額根據時間換算,才有意義。

例如:

今天早餐錢 40元,

你應該把它轉換成:每天早餐流出現金 40元,等於每個月流出 1200元現金。

買一個包包 3000元,2年換一個新包包,所以每年現金流出 1500元。

現金流的好處在於,對金錢的掌握度會提高,

你可以正確地知道自己「未來需要多少錢」。

延伸閱讀:一次搞懂理財的基礎概念:現金流

2. 計算自己所有的生活支出,需要每月多少現金流?

只要經過簡單的記帳,

就能估出整個家庭每月 食衣住行,加起來有要多少錢。

一開始當然是建議從最低的基本的生活條件開始,

等收入的 現金流 真的增加了,

逐步的去改善生活環境。

3. 創造生活支出 2倍的被動收入,就達成財務自由了

一般來說,只要 1倍就算是財務自由,

例如:固定開銷 5萬元,被動收入也是 5萬元。

但這樣問題是,

一來存不到錢,二來風險很大,不能抵抗意外事件,

保險起見,被動收入 應該要達到固定支出的 2倍。

例如:

每個月固定開銷 5萬元,那每個月有 10萬的被動收入 (例如:投資報酬、房租)

就可以算是財務自由了。

問題來了,要怎麼創造「被動收入」呢?

常見的被動收入有:

房地產(收房租)、股票(提領股利與投資報酬)、債券(收利息)、出書(收版稅)…

它們共同的特色是:「在一開始投入資源及努力,在未來持續獲得回報」

只要符合這條件的事情,都可以當成被動收入。

人與動物的差別,在於人類能夠有意識的「犧牲眼前 立即的好處,換取未來更大的利益。」

例如:

古代原始人,從狩獵,演變成農耕,就是這種概念。

狩獵是一次性的,今天狩獵到一隻長頸鹿,可以飽餐一頓,

明天卻不見得能成功,也許反而被獵物踢死,

如果一整個月都不成功,還會餓死。

但農耕,就是犧牲原本今天可以吃掉的種子,

把它播種下去,只要忍耐等到作物成熟,就能有穩定的食物來源,餓死的機率就降低超級多。

只因為這個小小的轉變,

就讓提供食物穩定性變高,促成了人口成長、社會進步。

這就是人類最古早的投資概念!

(可以參考《槍砲、病菌、鋼鐵》這本書的讀書心得)

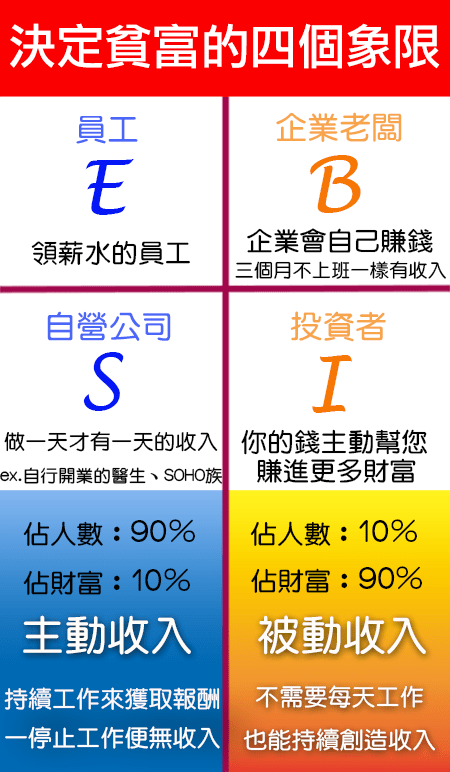

一般人所從事的事業,分成 4種類 E、S、B、I

創造 被動收入 的難度各有不同

獲得被動收入的方法,最簡單的就是從你的「事業」著手,

而一般人的事業又分成4種類型:

.

1. Employee(員工):有做有錢,沒做就沒錢

穩定性很高,但努力只有一次性的回報。

有做就有錢,沒做就沒有錢。

可以累積的事情是工作技能,用它換取更高的薪資,

但不容易創造被動收入。

勞工階層的收入範圍很廣,

少部分能領到足以支持生活的高薪,

但大部分的人,只能存下一點點錢,非常符合80/20法則。

2. Self-employed(自僱者、專家):有做有錢,沒做就沒錢

因為有一技之長,

所以不需依附在企業底下,可以自己當自己老闆,

例如:醫生、律師、小吃攤、SOHO族,

但仍是有做就有錢,沒做就沒有錢。

特色是收入平均比 員工 高,

在國外,有許多專業工作者,時薪可以高達 500美金,

他們工作 3小時的薪資,就贏過大多數人薪水。

如果真有一技之長,而且做到全球頂尖,

這也是一條可行的路。

但同樣的,大多數人仍是自己的公司或店面就忙不過來了。

3. Business owner(企業主):成功時會有被動收入

擁有自己的企業,

一般來說,中小企業主雖然看似可以支配自己的時間,

但其實並沒有這麼自由,

除非變成大型企業,或者有很穩定的商業模式,

否則老闆一脫離公司,可能公司就很難維持創新及經營效率。

.

如何成為一個企業主?

我本身還沒有成功經驗分享,但看過一本書的邏輯很棒:

曾經在《10條路,賺很大! 》這本書,看到一個有趣的創業原則:

(這本書的作者,是世界前400大富豪,講話很酸…)

首先,找到你要賣的產品或服務,

接著,列出客戶 然後開始跑客戶。

有客戶之後,開始生產產品,熟悉流程後,僱個員工,把事情交給他,

你繼續開發客戶,接著僱個業務幫你維護之前的客戶,

你仍持續的開發客戶,

不斷重複這個流程…

如果你不讓人取代你的工作,你就無法脫離這個系統

(換句話說你仍是 Self-employed 專家、自僱者)

但你又要維持企業的控制權,

因此自己一定要熟悉每一項業務,

當然,足夠的利潤是必須的前提,

否則就無法僱人,陷入無法脫身的情況。

成為企業主的特色是失敗風險高、報酬也高,

需要有相當的能力,投入大量的時間,

而且不得不承認,還需要點 運氣,

好處是有非常高的獲利潛力,能創造巨大的被動收入。

4. Investor(投資者):不犯錯就會有被動收入

投資者,是「讓錢幫他工作」,

聽起來是一件很美妙的事情,

也是創造「被動收入」最輕鬆的方式,

但現實中並沒有這麼容易。

其實投資者,是四個象限中最難的一塊。

首先,多數人根本沒有足夠的資金成為投資者,

所謂足夠的資金,書中的定義是 100萬美金,

在美國或台灣,都有所謂「專業投資人」的資格,

符合條件(在台灣,要有3000萬財力證明),

就能投資一些較高風險,也高報酬的投資商品,

例如:

配息 8%的債券、投資一些未上市的企業。

當然,即使不成為專業投資人,

也可以購買到一般的股票、房地產,

但一般來說,如果沒有2000萬,很難達成財務自由。

其次,一般人也沒有判斷投資好壞風險的能力,

除非在市場中的磨練,

或者因為開公司,對企業或景氣有敏感度,

否則一但虧損,金額非常的巨大,一般人承受不起。

書中建議,

如果是在 E象限 (僱員),存到足夠資金的機率微乎其微。

應該拿 B象限 (企業主)的資金,來做 I象限(投資者)的投資。

進入 B象限(企業主)和 I象限(投資者),是創造被動收入的捷徑

E象限(僱員)和S象限(專家),

並不是不好,只是很難獲得被動收入,

而 B象限(企業主)和 I象限(投資者),

本身就是在創造被動收入。

如果目標是想要財務自由,

有同樣目標的人很多,成功不見得容易,

但該朝什麼方向努力,應該很明顯了。

市場先生粉專,按讚收到更多好文章

財務自由真正的目的,並非鼓勵不工作

它真正的目的是:

1. 讓你空出更多能自由支配的時間

2. 不受金錢限制,選擇自己喜歡的事,創造更多價值

3. 遭受意外時,能夠有一份額外的收入保障

多數人工作都是為了維持生活,然而脫離維持生活的煩惱以後,

工作的意義便可以是改善社會,

創造更多價值!

推薦《富爸爸》系列書

富爸爸系列有超多書,

後期的書都比較偏 創業的概念,蠻抽象的。

我覺得看 這4本 作者 最早期 出的書,其實就夠了:

1.《富爸爸 窮爸爸》

2.《富爸爸,有錢有理:神奇的現金流象限》

3.《富爸爸 投資指南 (一)》

4.《富爸爸投資指南 (二)》

推薦可以買來給自己的小孩子看,

讓孩子從小就建立財商的概念。

要如何實踐書上的概念呢?作者 製作了一款「現金流」遊戲

這本書的作者也推出了一個桌上遊戲,稱為「現金流」,

我以前大學時是只玩過電腦版,但幫助蠻大的。

可以參考這2篇文章:

從現金流遊戲中學到的10個財務觀念

《財富自由桌遊》現金流遊戲台灣版 – 開箱心得分享

後記:財務自由的概念,其實有錢人從小就知道…

當年看完書,我非常驚訝,

為什麼這麼簡單的概念,我卻一直到大學快畢業才知道…?

回家後我問家人,

竟然也沒人知道任何 被動收入 或 財務自由 的觀念。

去問了許多家中有經商的朋友才發現,

原來,他們 (有錢人家) 從小時候,早就都很熟悉這些事了!

那一刻起,我就決定投入了解投資理財。

寫這篇文章,分享給大家,

讓更多人 更早知道這概念。

希望能在朋友遇到類似問題時能有啟發,

也鼓勵閒暇之餘多補充財商。

市場先生分享

.